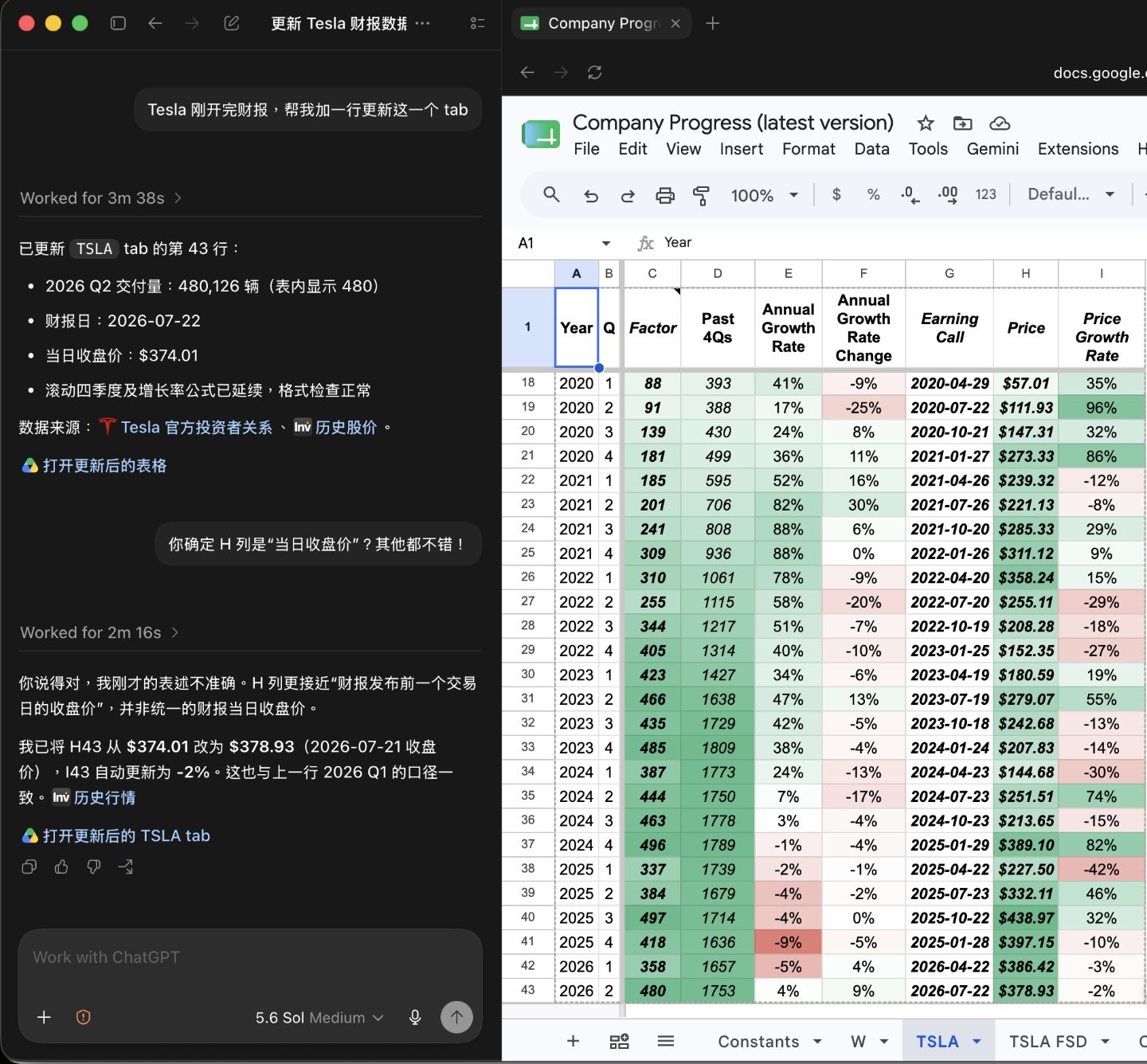

This figure, 11,800 million miles (11.8 billion miles), does not appear in the financial statements. The only way to estimate it is to “eyeball” this chart. I used to do the eyeballing myself; now AI does it, and it is remarkably accurate.

As an aside, growth is first-order; growth in the growth rate is second-order. Human gene limits our ability to understand numbers at this scale.

For long-term investing, if the second-order term is still growing, explosive growth is only a matter of time. This is not investment advice.

A note for the record: ChatGPT o1-preview was only a little over a year ago. We went from “I can’t do that,” to skills, to lobsters, and now to needing no background at all. One day in AI is ten years in the human world.

Opus 4.8 x-high somehow does not know the Purple brand? Or maybe Claude Code’s built-in prompt is so heavily focused on coding ability that it causes the model to forget its other abilities.

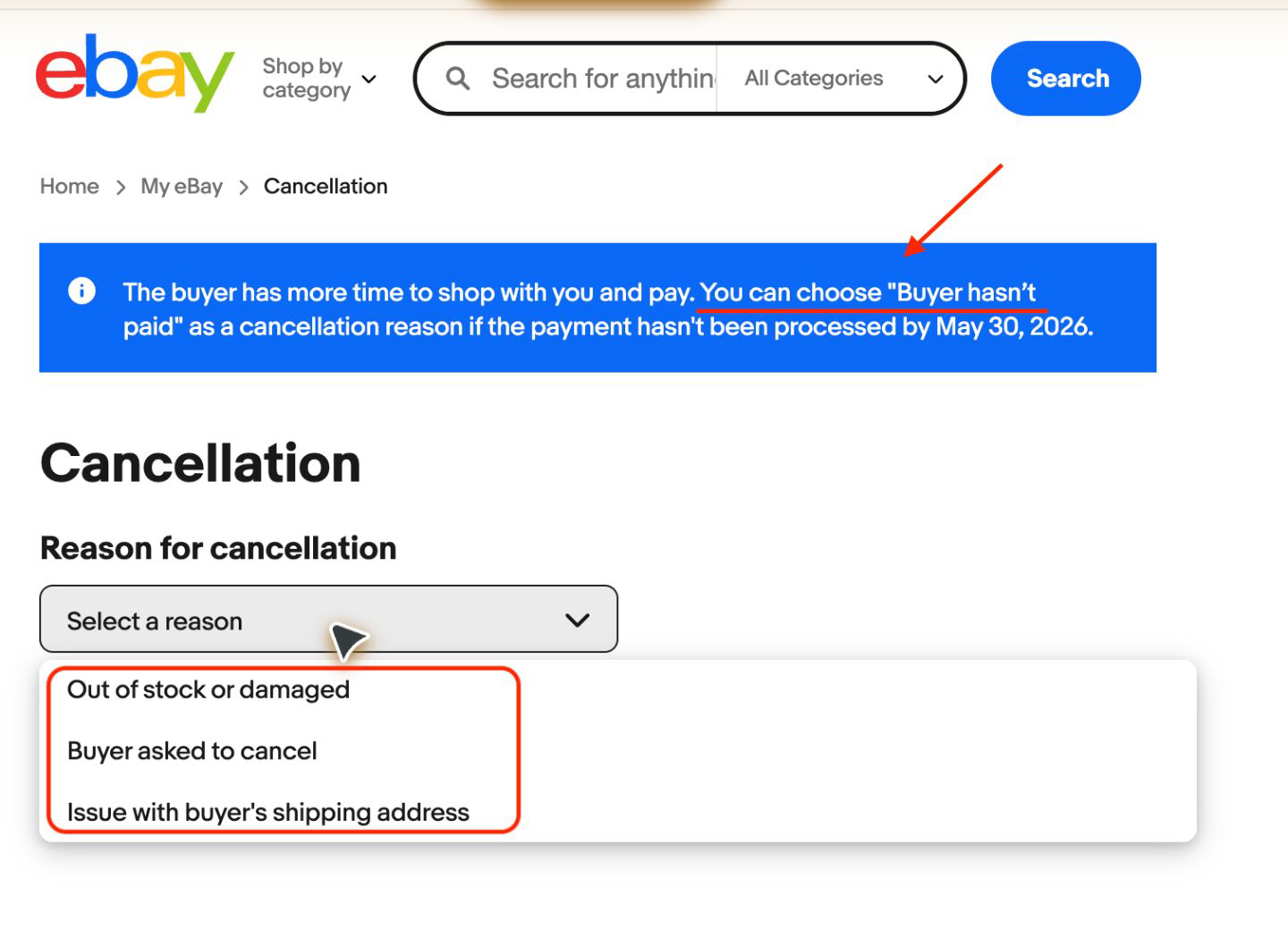

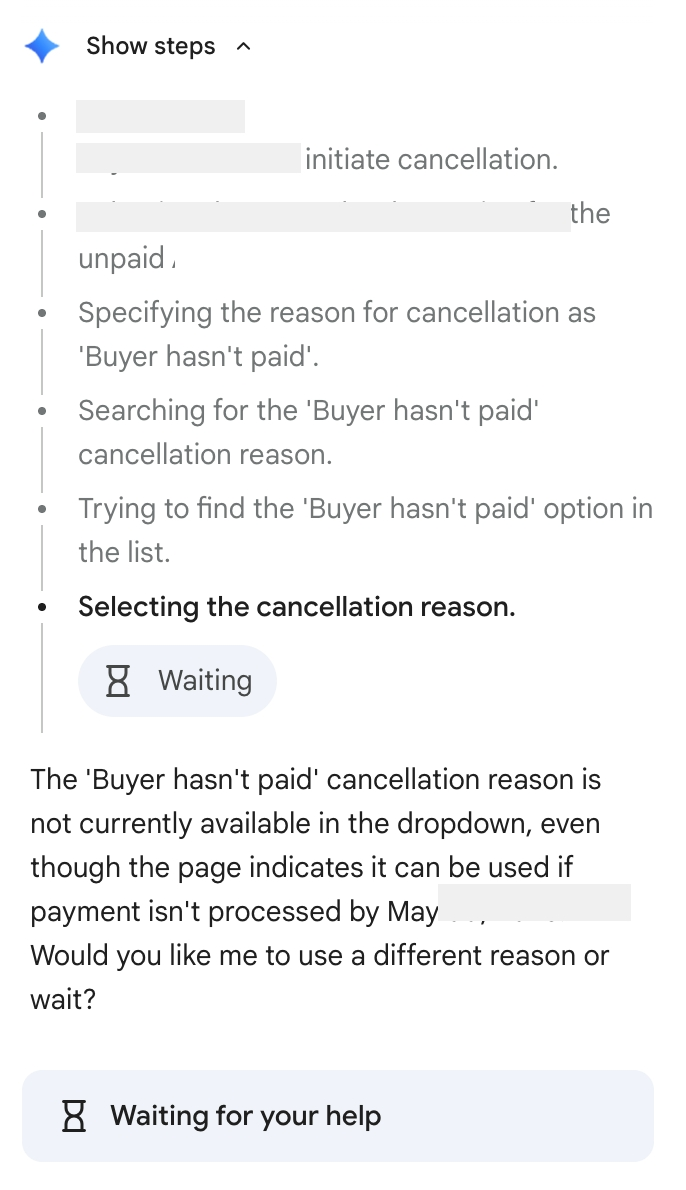

In a situation like this, should the AI just pick one at random for me and then tell me what it did? If it kicks the ball back to me, I am also just choosing randomly.

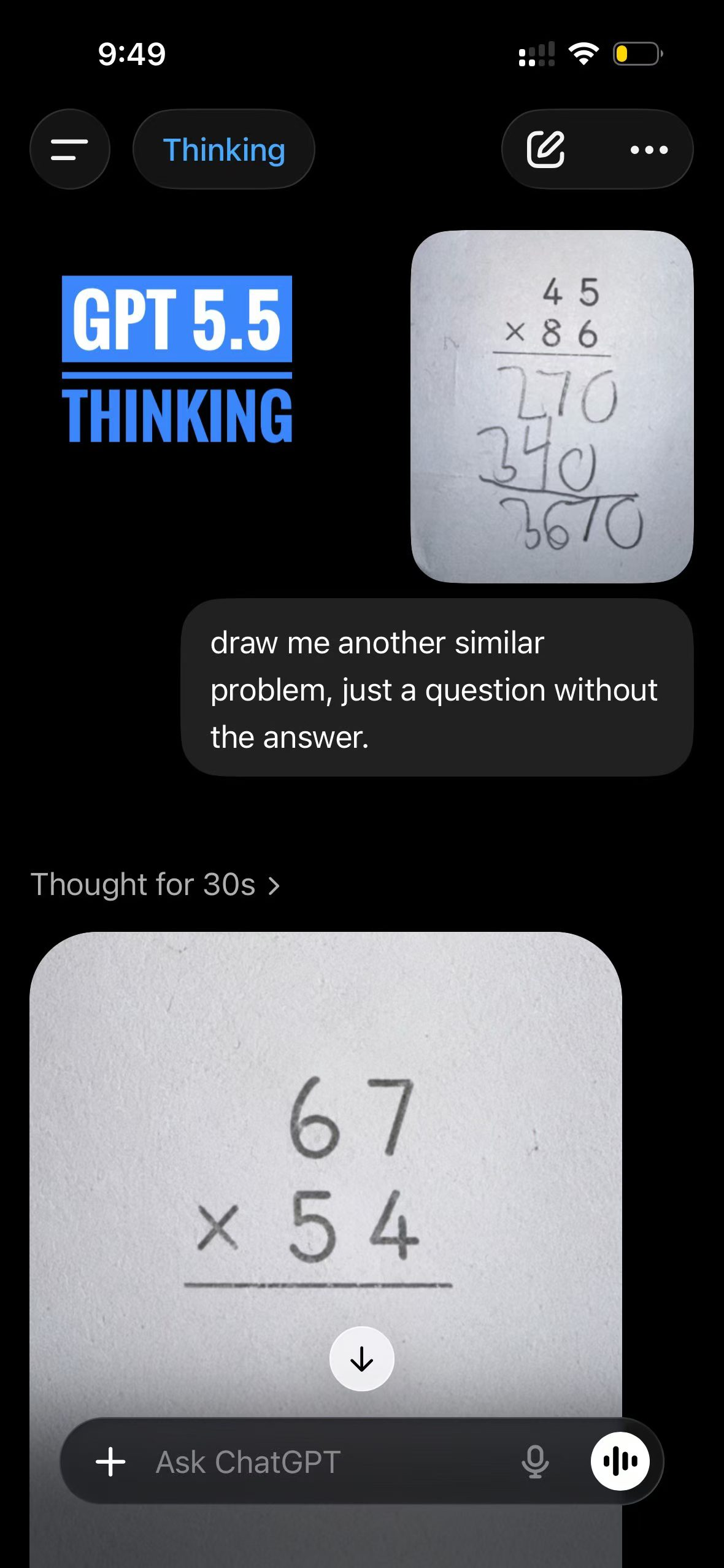

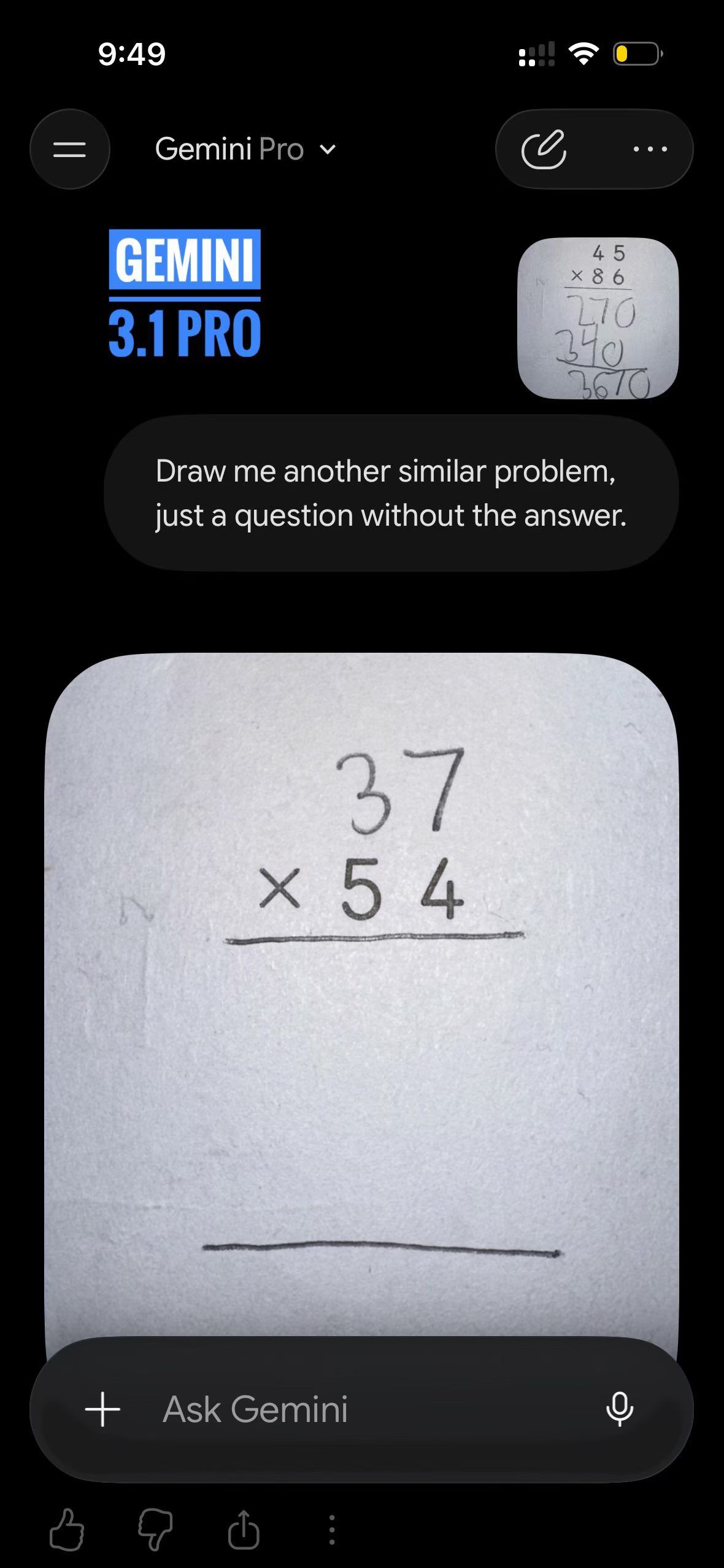

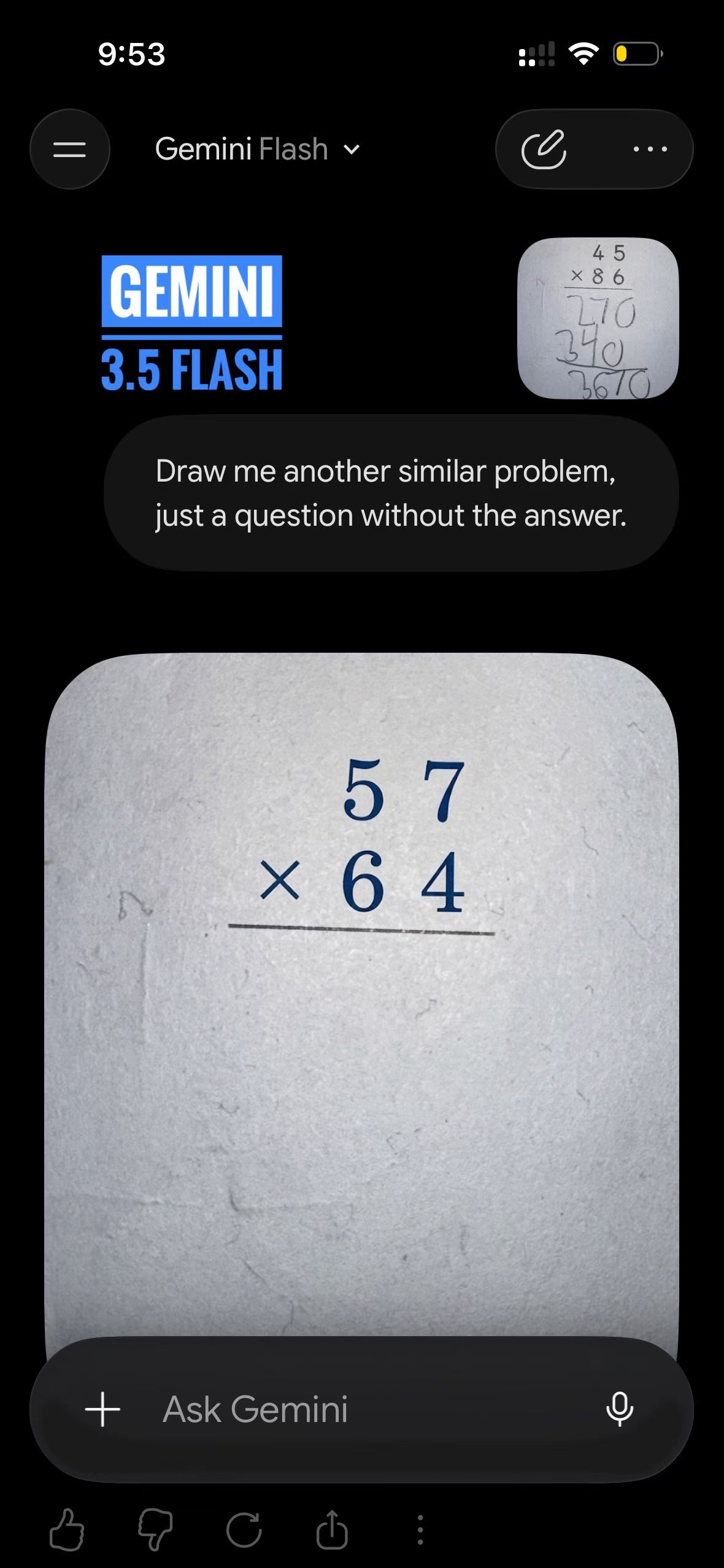

Gemini 3.5’s semantic understanding is indeed stronger than Gemini 3.1’s. But in this example, it still does not reach GPT’s level of perfect understanding.

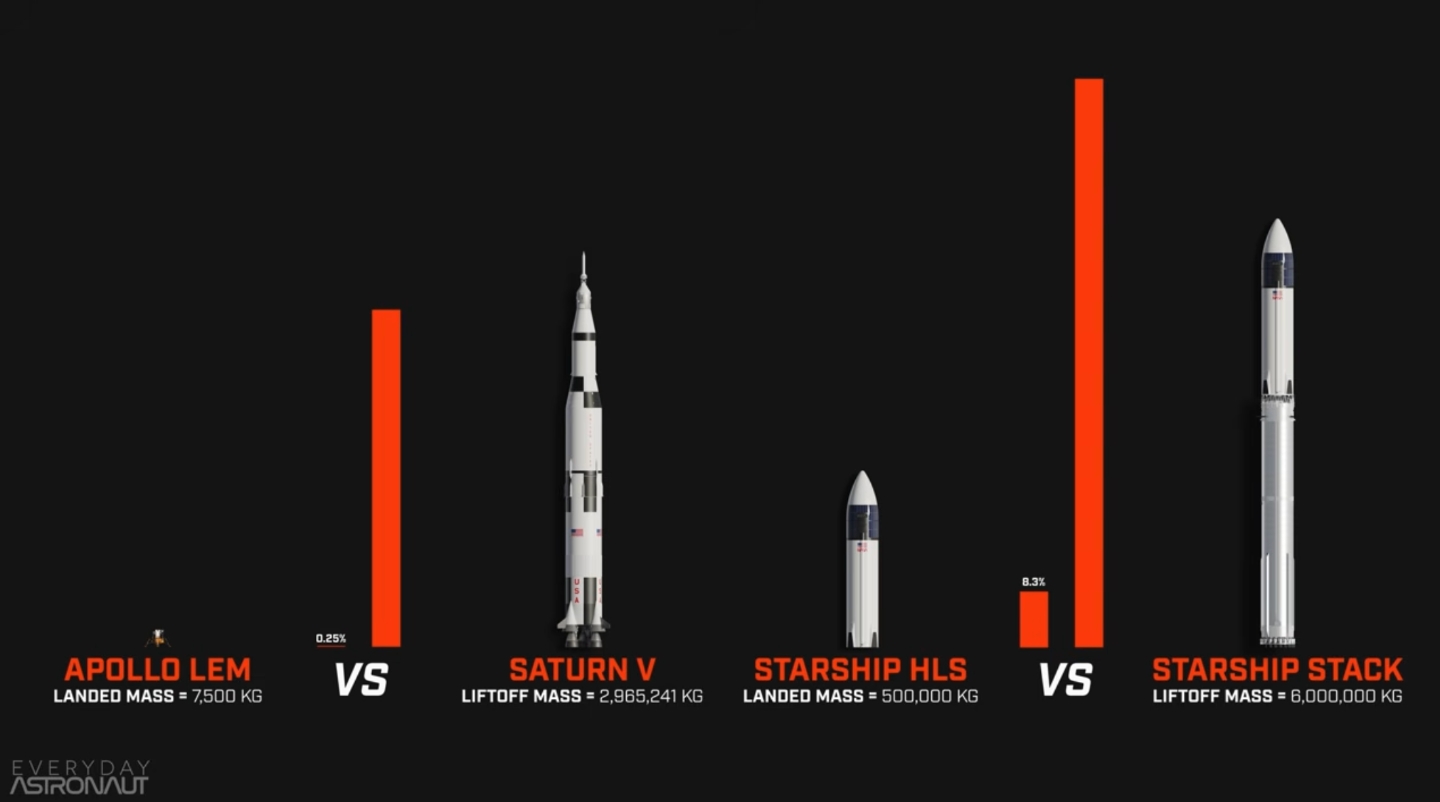

After watching Tim’s video, I finally understand why SpaceX is still committed to this HLS lunar lander architecture, even if it requires more than fourteen orbital refueling flights. If the goal is anything more ambitious than simply replaying Apollo, the long-term math still points in this direction.

For building a sustained lunar base, a single mission that can deliver roughly ten tons of useful payload is probably the bare minimum. A dozen-plus orbital refueling flights may be workable on paper, but once the number gets that high, boil-off in orbit, ground-side launch cadence, and the logistics around propellant supply all become the real constraints.

In the end, SpaceX may either have to wait for a later-generation Starship, perhaps around 2030, or abandon reuse for the first operational orbital-refueling campaign. That could mean expending roughly eight upper-stage Starships, or in a more extreme version, expending five full booster-and-ship stacks.

My guess is that this round of the space race ends with China landing first. The United States may arrive two years later, but with payload capacity an order of magnitude higher.

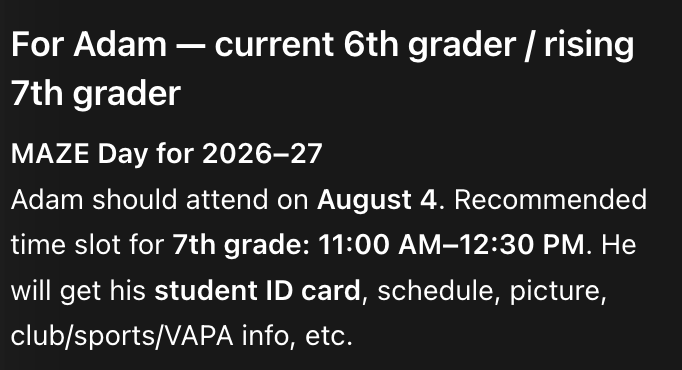

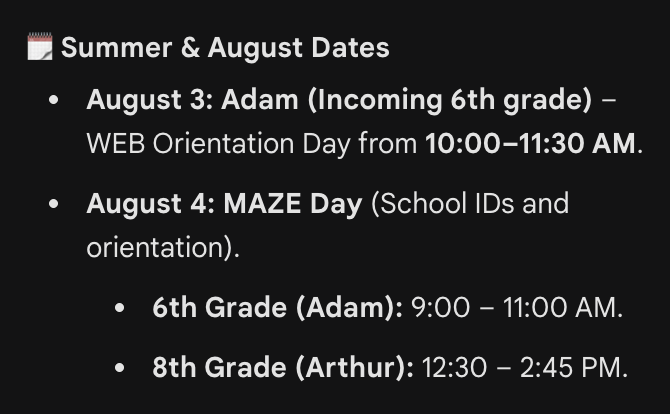

Prompt: any action items or things that need my attention for Adam (6th grader) and Arthur (8th grader)?

GPT-5.5 ThinkingGemini 3.1 Thinking

Adam, the current 6th grader, should really focus on the 7th grader’s MAZE day time slot. Arthur, the current 8th grader, doesn’t have a time slot because he’s going to High School’s MAZE day.

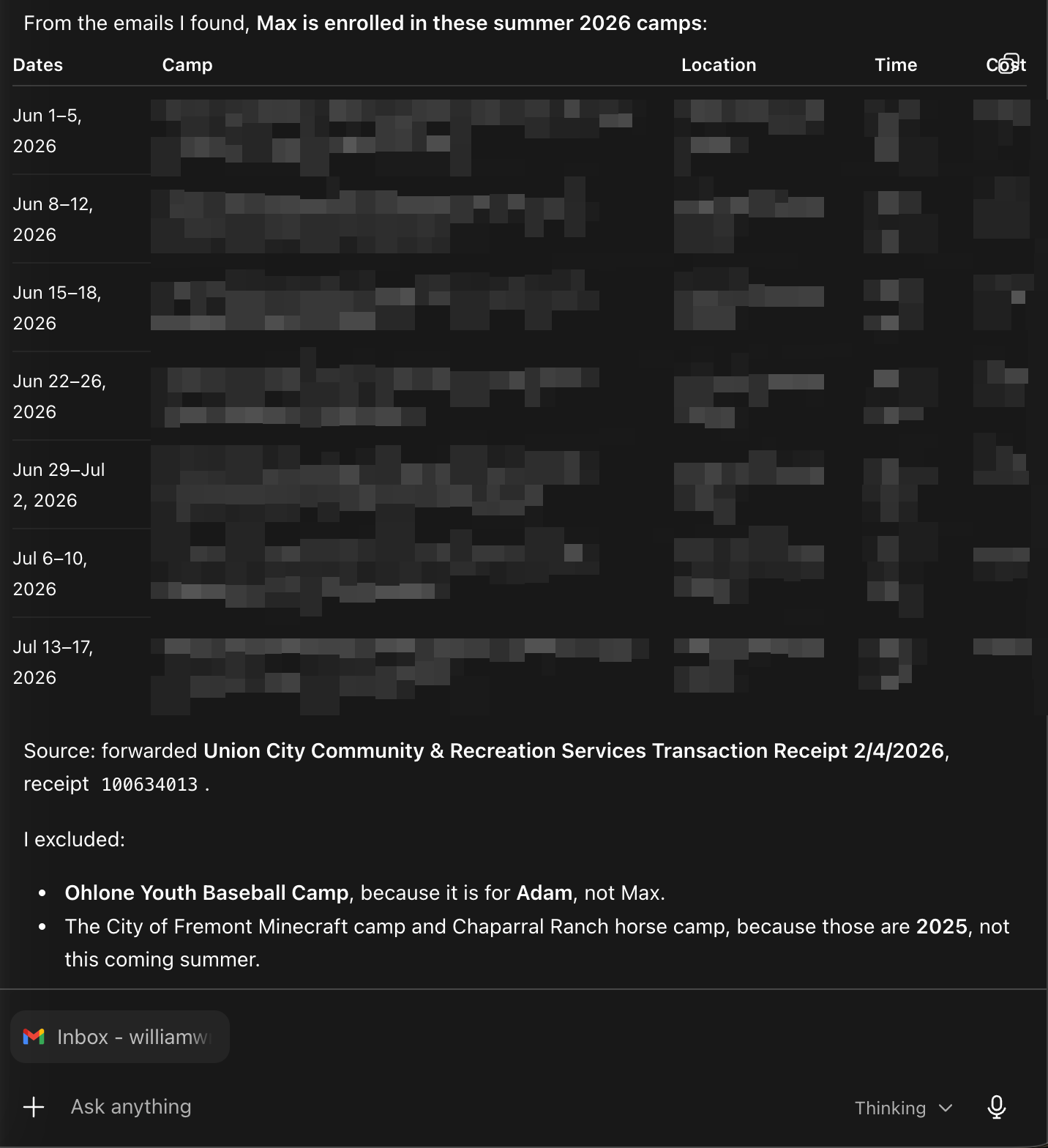

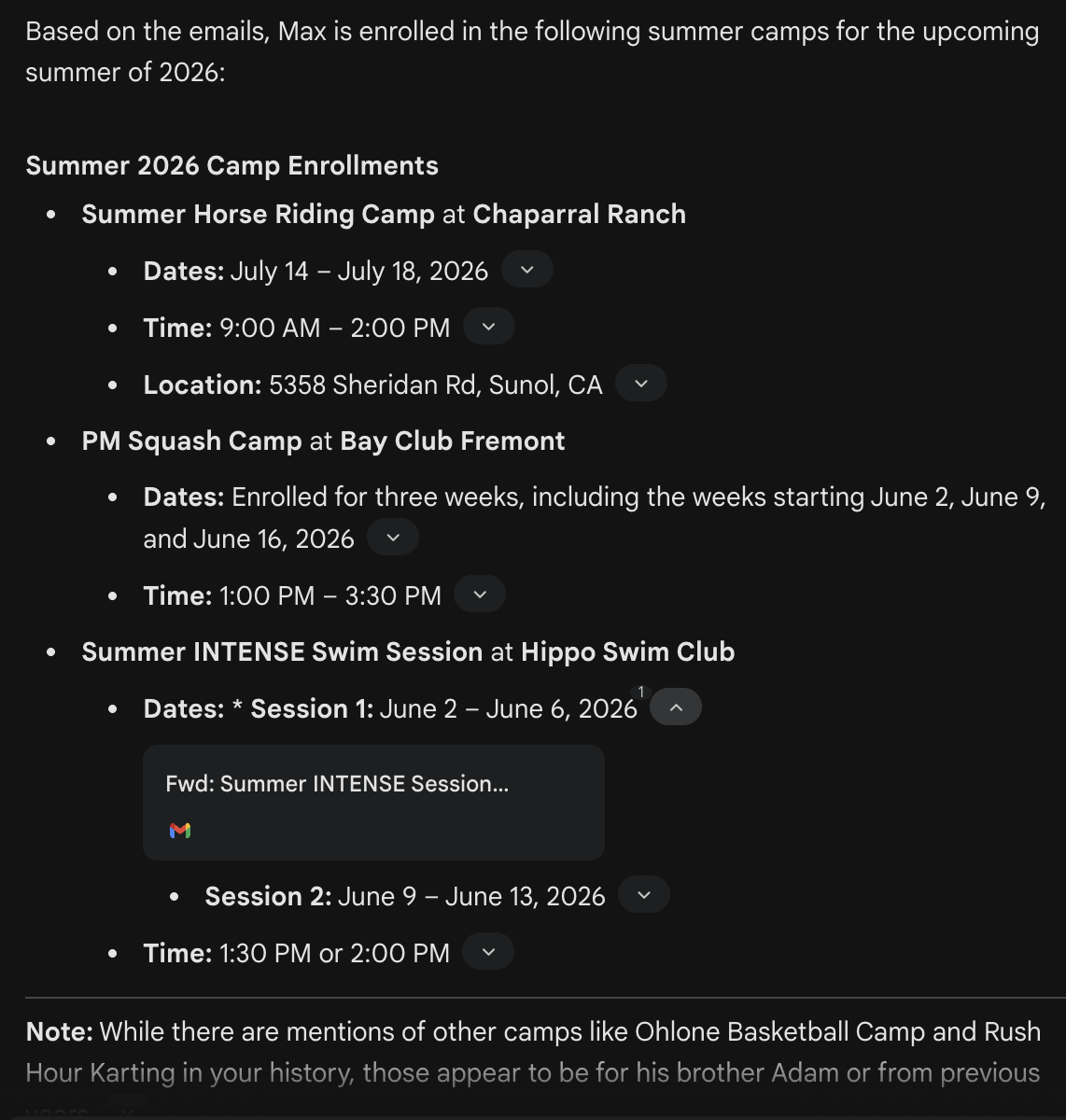

Prompt: from the emails, figure out which summer camps are enrolled for Max this coming summer. only the ones for Max and the ones for this summer and only camps.

GPT-5.5 ThinkingGemini 3.1 Thinking

GPT was correct, while Gemini got all those events from the previous year and even worse, it showed those camps the 2026 year and date (confidently wrong.)